成立一年获百亿注资?这领域火了实现商业化至少10年!米哈游、蔚来、盖茨相继入局谁将率先问鼎“人造太阳”?

被视为未来能源“圣杯”的可控核聚变,正吸引慢慢的变多资本。2024年6月,成立仅一年的聚变新能获得国资近60亿元投资,跻身独角兽行列,其背后站着蔚来资本、皖能资本、合肥产投、中石油昆仑等一系列投资者。在此之前,比尔·盖茨、谷歌、老虎环球资本、米哈游、顺为资本等机构也在搜寻优秀的可控核聚变团队,并投以重注。

种种趋势表明,可控核聚变将是大国科技竞赛中的又一焦点。过去,这一技术主要由政府出资推进,但随着多项关键技术的突破,“科研院所+商业公司”的商业运作模式正成为主流。而面对这样一项至少需要等待10年时间才能实现商业化的技术,资本无疑要经受耐力考验。

AI的尽头是电力。人类实现智能化生存,电力要迈过增加供应、清洁发展两道坎。于是,同时求解这两大命题的可控核聚变技术,被视为能源“圣杯”,吸引了众多科学家、创业者和投资人。

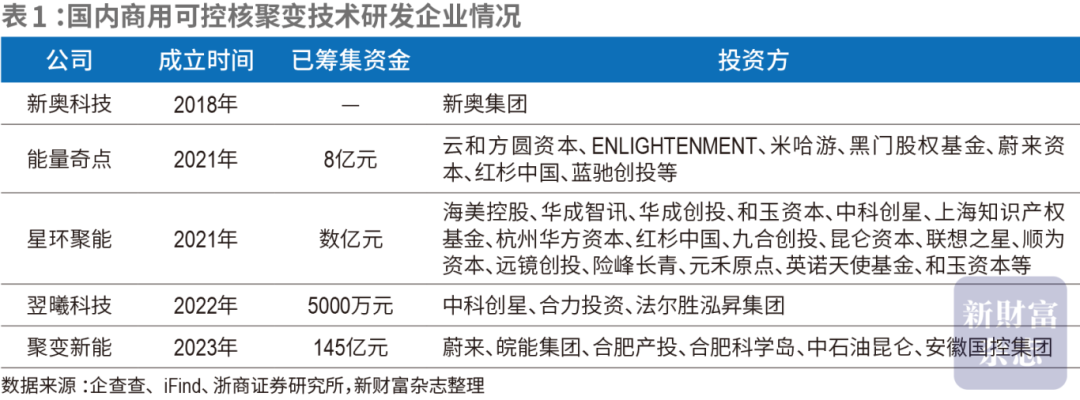

这一领域最新的一笔巨额融资,发生在2024年6月。合肥科学岛控股有限公司(简称“合肥科学岛”)、中国石油集团昆仑资本有限公司(简称“中石油昆仑”)分别拿出29亿元,增资聚变新能(安徽)有限公司(简称“聚变新能”),二者所持股权由此分别达到20%,聚变新能的注册资本则提升至145亿元,而其成立刚满一年。

国资之外,自2021年起,米哈游、蔚来资本等产业资本,中科创星、顺为资本、元禾原点等PE/VC机构,也都将资金投向能量奇点能源科技(上海)有限公司(简称“能量奇点”)、陕西星环聚能科技有限公司(简称“星环聚能”)、上海翌曦科技发展有限公司(简称“翌曦科技”)等初创公司,以助推人类抢占这一科技制高点。

从商业化应用看,可控核聚变技术迄今仍在突破中,实现持续发电乃至获取收入或要到10年后。因此,这一赛道的投资堪称耐心资本的游戏。

由于太阳就是一个庞大的核聚变反应堆,可控核聚变也被称为“人造太阳”。因耗资巨大、工艺复杂,近半个世纪以来,这一研发技术主要由各国政府出资推进,在中国,部分科研院所及高校承担了研究任务。

2021年起,中国在这一领域的商业投资开始加速,但迄今为止,也只有上述4家初创企业获得融资(表1)。

此外,以燃气供应起家的新奥集团,旗下新奥科技发展有限公司(简称“新奥科技”)于2017年开启可控核聚变研究。新奥科技的前身为2006年创立的新奥能源研究院。新奥集团由王玉锁1989年创立于河北廊坊,目前旗下拥有新奥能源(、新奥股份(600803)、ST智知(603869)、西藏旅游(600749)4家上市公司。

“国内高校研究所里的核物理人才,愿意研究核聚变的可能只有个位数,这个行业门槛非常高。遇到合适的团队,我们就果断出手了。”投资了星环聚能的险峰长青合伙人赵阳曾在采访中表示。

星环聚能的孵化,源于清华大学工程物理系核能所聚变团队的成果转化,其技术基础来自2002年建成的清华大学球形托卡马克探索装置“SUNIST”。

托卡马克装置,是一种利用磁约束来实现可控核聚变的环形容器,也是当前可控核聚变的主流方式。它的名字Tokamak,来源于环形、真空室、磁、线圈。

星环聚能的创始人陈锐、谭熠,均毕业于清华大学工程物理系,后者曾任该系副教授,是清华大学SUNIST装置的负责人。2023年,星环聚能和清华大学签署协议,合作研究一个更大规模的原理验证装置“SUNIST-2”。

成立不满3年,星环聚能已获得海美控股、华成智讯、红杉中国、昆仑资本、联想之星、顺为资本、元禾原点等数十家机构的投资。2024年3月,星环聚能完成Pre-A轮融资,投资方包括上海知识产权基金、华成创投、和玉资本、中科创星等。

星环聚能迈出商业化步伐,一个原因主要在于难以获得国家科研经费的支持。“国家的相关经费大部分都分配到了合肥等离子体所和核工业西南物理研究院这两支国家队。”谭熠曾表示。

根据中国核能行业协会数据,2008年至2023年11月,我国总计已安排约60亿元经费用于该领域的专项研发,并取得多项研究成果。

谭熠提到的合肥等离子体所,全称是中国科学院合肥物质科学研究院等离子体物理研究所,它和核工业西南物理研究院,基本代表着中国可控核聚变技术的顶配水平。聚变新能之所以吸引到巨额投资,即在于其是合肥等离子体所在磁约束核聚变领域唯一的成果转化平台。

合肥等离子体所成立于1978年9月,目前有职工700余人,其中,专业方面技术人员逾80%,并先后有6位科学家入选中国科学院或中国工程院院士。

1994年,合肥等离子体所在前苏联赠送的世界第一个超导托卡马克装置T-7的基础上,建成了我国首个大型超导托卡马克装置HT-7,并在此基础上于2006年建成世界上第一个非圆截面全超导托卡马克核聚变实验装置“EAST”。

EAST装置的核心部件,是一个高12米、重400多吨的落地圆柱体大容器,被安置在一栋封闭的建筑物内,可以对磁约束核聚变相关的前沿物理问题开展实验研究和工程验证。

“这是一个耗资巨大的项目,从申请到建成耗资3.2亿元,后续又申请了1.95亿元用于外围装备建设。此外,EAST每年需要大约3600万元的运行费。”该装置建成后两年,时任EAST运行总负责人的罗家融曾表示。

为加速研发进程,2023年,合肥等离子体所在EAST基础上,开始推进紧凑型聚变能实验装置BEST的建设。不同的是,BEST装置采用市场化模式建设、运作,聚变新能应运而生。

聚变新能2023年5月成立时,便成为安徽省打造科学技术创新策源地与新兴起的产业聚集地的重大战略性项目。其初始注册资本即高达50亿元,其中,安徽省国资委旗下的皖能电力、安徽省皖能资本投资有限公司(简称“皖能资本”)、合肥国资委旗下的合肥市产业投资控股(集团)有限公司(简称“合肥产投”)分别出资5亿元、7.5亿元、12.5亿元,员工持股平台出资10亿元,蔚来资本作为唯一的产业投资机构,出资15亿元。

2024年4月,为壮大聚变新能,理顺安徽省、合肥市投资平台及其他投资方在其中的股权、管理关系,聚变新能进行了新一轮股权变更,在此过程中,国资的持股比例不断抬高。

其一,安徽省国资委通过其全资控股的私募机构,成立了一只名为安徽皖能丰禾聚变科技合伙企业(简称“丰禾聚变”)的股权互助基金,此后,其一方面将皖能电力、皖能资本所持的聚变新能的股权作价,投向丰禾聚变,另一方面引入了安徽省碳中和基金有限公司、安徽省新兴产业发展基金有限公司、安徽省产业转型升级基金有限公司、安徽省混合所有制改革基金有限公司等机构,对聚变新能进行增资,同时引入安徽省科创投资有限公司(简称“安徽科创”)作为新的投资人。

2024年6月,合肥科学岛、中石油昆仑对聚变新能进行第二轮增资,使其注册资本提升至145亿元。此轮增资完成后,聚变新能分别由合肥产投、丰禾聚变、合肥科学岛、中石油昆仑、安徽科创、蔚聚资本持股20.5%、20.5%、20%、20%、14%、5%。据企查查数据,股权穿透后,该公司实际控制人为安徽省国资委,持股票比例是30.3%。

值得一提的是,合肥科学岛由中国科学院合肥物质科学研究院100%持股。29亿元的巨额投资,无疑将进一步夯实聚变新能“科研院所+商业公司”的格局。

根据企查查数据,聚变新能在2023年8月已经开展BEST装置的多项招标项目。

“我相信十年之内,一定能看到有一盏灯在合肥被核聚变点亮。”中国工程院院士李建刚2023年曾表示。李建刚在2005年至2014年担任合肥等离子体所所长一职,2015年当选院士。

“科研院所+商业公司”的创业模式之外,联创光电、国光电气、航天晨光等上市公司也已切入这一产业链。据iFind数据,A股可控核聚变概念股已超过30家,其业务涉及核聚变相关的研发技术、设备制造、材料供应等。

合肥等离子体所提速商业化的同时,位于四川成都的核工业西南物理研究院也在探索。2022年,后者与能量奇点达成合作,共同研发全球首台基于全高温超导磁体的托卡马克装置。

能量奇点成立于2021年,至今已完成两轮融资,累计获得约8亿元资金,投资人包括米哈游、蔚来资本、红杉中国等,均为私人资本。

公开资料显示,能量奇点由多名理论物理、等离子体物理和高温超导领域的海外归国专家联合创办,员工已从最初的4个创始人增长至现在的100多名。其创始人杨钊2009年入读北京大学物理系,之后又在斯坦福大学物理系攻读了理论物理方向博士。

2024年6月,由能量奇点研发建造的托卡马克装置“洪荒70”,实现等离子体放电,成为全世界首台由商业公司建造的全超导托卡马克,以及全球4台在运行的全超导托卡马克之一,同时也创造了全球超导托卡马克装置研发建造的最快纪录。

除核工业西南物理研究院外,能量奇点在建设“洪荒70”的过程中也与上海电气核电集团达成合作研发协议,而“洪荒70”的总体安装则由中国核工业第五建设有限公司承建施工。

“我们可能做的是世界上最困难、最有挑战性的事情,还可以把之一去掉。”创业不到两年,杨钊已发出感叹。

与其他致力于可控核聚变商业化的初创企业不同,成立于2022年6月的翌曦科技,目标是变成全球最强的高温超导磁体公司,其研究领域覆盖从高温超导材料到工程应用的全产业链。

结合公开资料看,高温超导强场磁体技术的突破,带来新的紧凑型聚变堆技术路线,不仅成本大幅度的降低,研发周期也大幅度缩短。而“高温超导强场磁体”即是翌曦科技的研发重点。

翌曦科技的核心成员,脱胎于上海交通大学高温超导团队。该团队始建于2010年,成员来自剑桥、MIT、DTU、清华、上海交大等国内外顶尖名校和国家实验室。

2023年,翌曦科技与核工业西南物理研究院正式签订合同,将就高温超导强场聚变磁体展开联合设计。此次合作主要基于核工业西南物理研究院丰富的托卡马克装置设计经验和翌曦科技对高温超导材料与磁体的应用经验,通过对强场聚变磁体的联合设计,加速该技术的研发进程。

在翌曦科技创始人兼董事长金之俭看来,可控核聚变一旦实现商业化,能源市场的主导权将从资源控制国转向技术控制国。

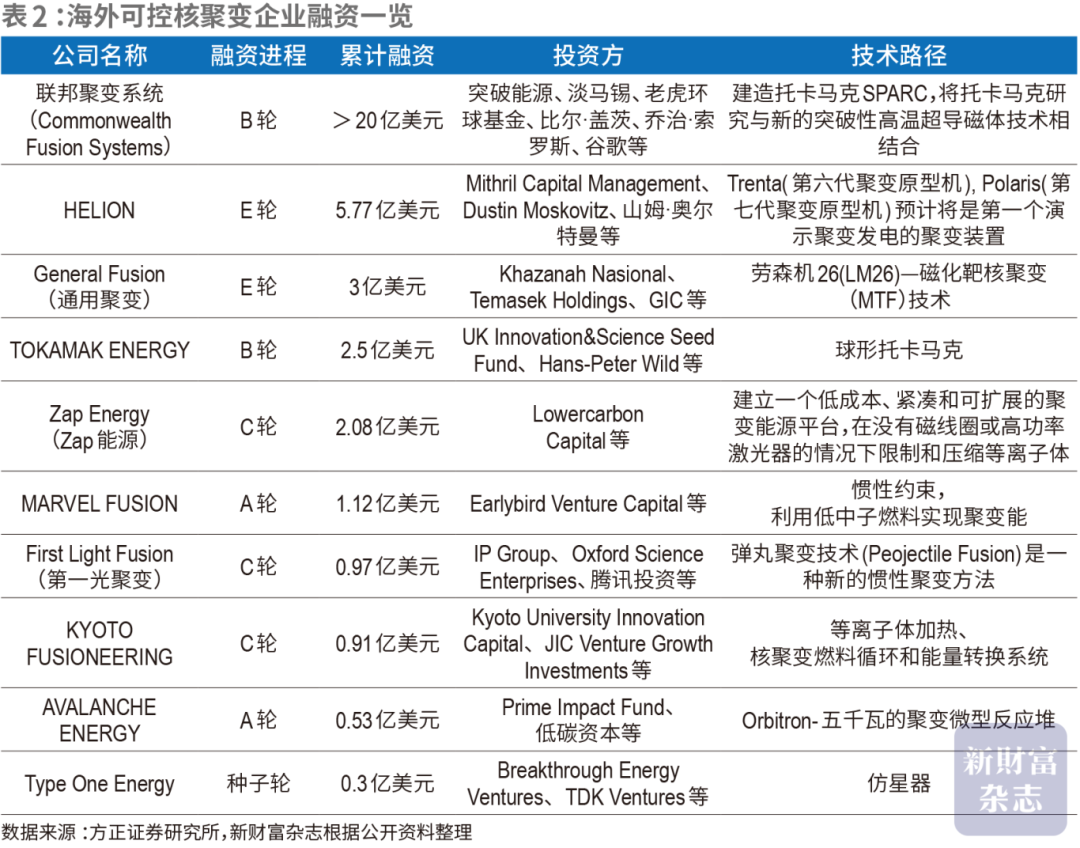

根据聚变行业协会数据,2021年至2023年上半年,全球可控核聚变行业所获得的总投资从20.3亿美元激增至62.1亿美元,其中59.4亿美元来自私人资本。

First Light Fusion是2011年从牛津大学分离出来的初创企业,其使用的弹丸聚变技术利用弹丸撞击含有核聚变燃料的目标,使其内爆达到核聚变发生所需要的温度和密度。其计划首座工厂于本世纪30年代完成。

Tokamak Energy成立于2009年,如今已完成B轮融资,累计融资额为2.5亿美元。2023年5月,其与美国通用原子能公司签署谅解备忘录,将合作开发应用于聚变能源等行业的高温超导技术。ENG8成立于2020年,其在葡萄牙和英国设有研发中心和实验室,核心团队有14名科学家和工程师,其中8名是博士学位。

美国是投资最为活跃的国家之一,从比尔·盖茨(微软联合发起人)、山姆·奥尔特曼(Open AI联合创始人)、杰夫·贝佐斯(亚马逊创始人)等企业家,到谷歌、雪佛龙、老虎环球资本等机构,接连涌入其中,期望以更高效、更灵活的风险投资机制,复制过去SpaceX在商业航天领域所取得的突出成绩。

创下商业核聚变行业单笔融资之最的,即是一家名为Commonwealth Fusion System(联邦聚变系统,简称“CFS”)的美国公司。2021年12月,CFS从比尔·盖茨、谷歌、老虎基金等手中拿到超过18亿美元融资。

CFS于2018年成立,其技术团队源于麻省理工学院,总部在美国马萨诸塞州。CFS利用一种新的钇钡铜氧高温超导材料,做出了一台小型托克马克装置SPARC。其计划2030年建成商用核聚变发电厂,并实现并网运行。

就在CFS完成融资的一个月前,美国另一家名为Helion Energy(氦核能源)的初创企业也获得了山姆·奥尔特曼等投资人的5亿美元E轮融资,这是其此前5轮融资总额的5.5倍。

Helion Energy在2021年6月宣布,其第六台原型聚变发生器Trenta已实现超过1亿摄氏度的高温,这使之成为全世界首家达到该水平的私营聚变研究企业。2023年,微软与Helion Energy签署购电协议,后者宣布其第一座核聚变发电厂计划将于2028年运营。

2024年8月,聚变公司Type One Energy宣布获得8250万美元的融资,领投方是盖茨创办的突破能源风险投资(Breakthrough Energy Ventures)。总部在橡树岭的Type One Energy,使用田纳西州已退役的燃煤电厂,建造核聚变原型仿星器Infinity One(无限一号),计划2030年前完成反应堆设计,以便第三方开始建造。

根据方正证券不完全统计,如General Fusion(通用聚变)、Zap Energy(Zap能源)等企业也获得了上亿美元级别的大额融资(表2)。

早在2022年,白宫科学技术政策办公室和美国能源部共同主办了首次白宫核聚变峰会,提出加速商业核聚变能可行性的“十年宏伟愿景”,强调了政府公共部门与私营聚变公司合作的重要性。

2023年5月,美国能源部宣布,8家研究核聚变能源的美国公司将获得4600万美元的资金,用于开发核聚变发电试点工厂,这中间还包括CFS以及Helion Energy。

2023年12月,随着美国在第28届联合国气候变化大会上宣布聚变能源国际参与计划,其核聚变的商业化进程将再度提速。而在同月,我国可控核聚变未来产业推进会也在成都举办,由包括中国核工业集团在内的25家央企、科研院所、高校等组成的可控核聚变创新联合体正式公开宣布成立。

2024年4月,美国聚变工业协会向国会提议,为聚变商业化追加30亿美元投资。

显然,可控核聚变的研发正在成为一场全球竞赛。从政府到商业机构,巨资注入会否加速研发进程?可控核聚变离商业化应用还有多远?

核裂变,是利用带有一定能量的中子,轰击质量较重的原子核,让其分裂成两个或多个质量较轻的原子核,从而释放出中子和能量。爆炸、核电站发电都属于这一类应用。

核聚变,则是让两个比较轻且速度超高的原子核相撞后发生聚合,变成一个较重的原子核并释放出能量。太阳的能量、氢弹的威力,都来自于此。

由于氢是宇宙中最轻的元素,因此,最易实现的核聚变,是让氢的同位素氘和氚聚合在一起,产生氦和1个中子,这一反应也被称为氘氚聚变。

从能量释放看,常见的核裂变,是将铀235裂变为锶和氙,一克铀235完全裂变所释放的能量,接近于7吨木柴完全燃烧。而与核裂变相比,核聚变的质能转换率能大大的提升518.5%,并且,核聚变所需要的燃料氢元素,占据了宇宙质量的73.9%,易于获取,无怪乎其成为能源“圣杯”。

由于氘核、氚核都带正电荷,会彼此排斥,因此,首先,需要通过1亿度的高温、数百万乃至数千万帕的高压使之电离,变成等离子体,让原子核从电子的包覆中出来;其次,让原子核拥有足够的动能,克服库伦斥力,相互碰撞,发生聚变反应。

由于核聚变,尤其是磁约束核聚变,主要是在研究等离子体,因此,合肥等离子体所在这一领域的核心地位,可见一斑。

在现实中,氢弹是以爆炸产生的高温度高压力,来引爆氘氚聚变。而相比氢弹爆炸时能量的稍纵即逝,人类要持续可控地获得核聚变的巨大能量,难度可想而知。

谈及可控核聚变商业化的难点,杨钊将其拆分为三个核心问题,第一是实现有商业意义的能量增益;第二是长时稳态运行;第三是聚变装置有氚自持的能力。

先来看第一点。由于引爆核聚变要输入能量,因此要实现净能量输出,需要释放的能量大于输入的能力,即二者的比值要大于1。而这一比值,俗称Q值,学名叫能量增益因子,是评估核聚变装置能效的一个重要参数。1957年,由英国物理学家劳逊提出“聚变三重积”公式,即等离子体的温度、密度、约束时间三者的乘积超过10的21次方,才能实现净能量输出。

第二点是氘核、氚核在高温、高压下变成等离子体后,在聚变装置内的稳态运行时间。正常的情况下,核聚变装置实现大规模商用的前提是Q>30,以及稳态等离子体运行时间超过240小时。

再来看第三点。氚自持亦是近年各大企业研究的重点。根据券商研究,氚是核聚变反应所需的燃料当中最稀缺的。地球自然环境中任一时刻拥有的氚只有几公斤。一项2018年的预测显示,彼时全球可用的氚库存约为25公斤,并将在2030年之前达到顶峰,此后随着被出售和衰变而稳步下降。而由多国参与的“国际热核聚变实验堆”(简称“ITER”)项目一旦开始运行可以产生能量的氘氚反应堆,每年将消耗1公斤的氚。因此,必须想办法在核聚变的过程中不断产生氚,也就是实现氚自持。

如今,无论是Q值、高Q值下等离子体的运行时间,还是氚自持,初创公司都还有很多难点需要解决。

早在20世纪50年代,科学家便以提升Q值、延长等离子体运行时间为目标,提出了一个设想,即利用磁约束原理,建造一个特殊结构的磁场装置,通过外部手段将装置加热到1亿摄氏度以上,使氘核、氚核变为等离子体后,受电磁力的作用束缚在装置中,并沿着磁感线相互碰撞,以此来实现聚变反应的长时间可控。

1958年,苏联以磁约束为原理,建成世界上首个托卡马克磁约束核聚变装置“T-1”。1968年,这个形状酷似一个“甜甜圈”的聚变装置实现了十亿分之一的Q值,性能远超其他聚变装置,从而掀起全球对托卡马克研究的热潮。

1985年,由于聚变装置研发进展缓慢,美国、苏联在日内瓦峰会上提出了共同开发ITER项目的设想,并于2001年完成设计报告。2006年起,中国、欧盟成员国、美国、俄罗斯、韩国和日本等35个国家签署协议共同参与建设ITER。根据公开资料,ITER以托卡马克为主要技术路径,目标是实现Q值在3—5区间内的长时间稳态运行,为商用核聚变堆的建造奠定科学基础。

最初,科学家预测该项目将在2016年、投入65亿美元完成建设并投入运行,但其却屡次延期。2024年7月,国际原子能机构宣布,该目标可能到2034年才能实现,而项目的建设成本或高达250亿欧元,可控核聚变商业化也被科学家们戏称“永远还有50年”。中国在ITER项目中主要负责磁体支撑系统、气体注入系统等18个采购包的实物贡献,约占总成本的9%。

导致ITER延期的一个原因,是早期材料及水平的限制,托卡马克只可以通过扩大装置尺寸,提升等离子体的约束能力。有券商研报指出,在没有超导材料或其他技术加成的情况下,托卡马克建得越大,其等离子体约束能力和净能量输出能力便越好。根据公开资料,项目建成后,ITER装置的高度、直径将分别达到30米、28米。

而正如2017年横空出世的Transformer架构引领着人工智能走向了新纪元,如今,在可控核聚变领域,高温超导、先进物理甚至人工智能等技术的突破,也令其商业化进程开始加速。

例如,CFS利用一种新的钇钡铜氧高温超导材料,做出了一台小型托克马克装置SPARC,其体积只有ITER的2%,建设预算为10亿美元,磁场强度是却是ITER的2倍。

高温超导的应用,令可控核聚变装置的建设周期及成本大幅度降低,也让资本看到该技术商业化的希望。

此外,2022年,谷歌旗下的AI实验室Deep Mind利用强化学习技术首次控制了核聚变过程,次年改进后的算法将等离子体形状进度提高了65%,训练时间也减少了3倍,这在某种程度上预示着,能够在不改变聚变装置硬件的前提下,提高聚变性能。

在技术路径上,Helion Energy的原型聚变发生器Trenta采用的磁惯性聚变,即是一种创新的聚变途径,它结合了磁约束聚变(MCF)和惯性约束聚变(ICF)的许多理想特性。

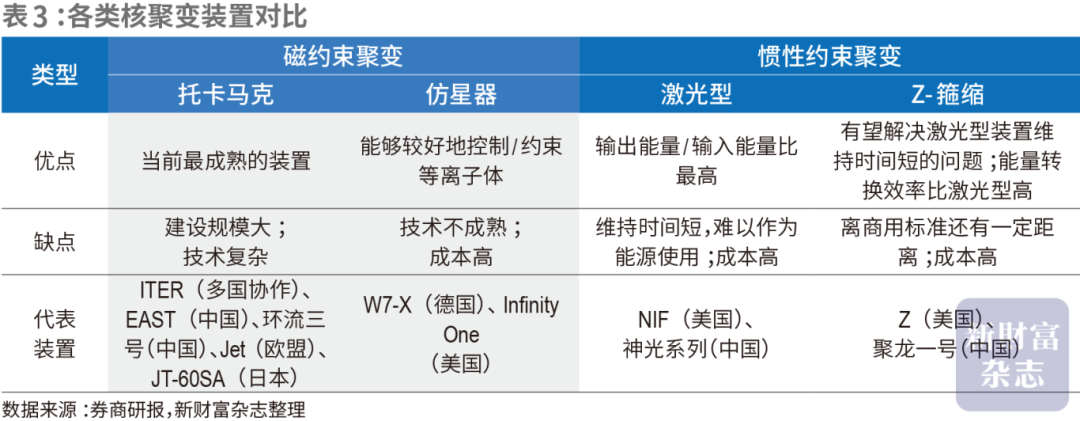

值得一提的是,除托卡马克外,在核聚变商业化进程加速的过程中,新的技术路径正不断涌现。根据聚变行业协会数据,截至2023年7月,国内外最广泛的核聚变途径分别是磁约束、惯性约束,分别有21家、9家公司,还有5家公司一起进行磁约束和惯性约束的研究;使用最广泛的磁约束聚变途径是托卡马克和仿星器,均为6家公司。

惯性约束是利用粒子的惯性作用来约束离子体本身,以此来实现核聚变。尽管这一原理具有较高的温度、密度等特征,能够在Q值上实现突破,但由于约束时间较短,更主要的应用方向是军事。而仿星器则是磁约束原理下除托卡马克外的另一技术路径,其是类似于“麻花”形状的环形装置,该结构被认为能更好地控制等离子体,但存在结构较为复杂、体积大、成本过高等缺点(表3)。

尽管由政府主导的ITER进展缓慢,但私人资本入局、关键技术突破以研发路径的创新,令可控核聚变的商业化步伐提升到前所未有的速度。根据券商研究,目前实现最长的稳态等离子约束时间是8分钟,由德国W7-X仿星器在2023年创造,而最高Q值为1.5,由美国惯性约束聚变装置NIF在2022年创造。在国内,EAST在2023年4月成功实现了6分43秒的稳态长脉冲高约束模等离子体运行时间,创造了托卡马克装置高约束模式运行新的世界纪录。

过去很长一段时间,科学家将大量精力放在Q值和等离子体约束时间的提升上,并不断取得突破。但随着商业化的临近,氚自持这一难点开始成为业界关注的重点。

面对挑战,“聚变—裂变”混合堆正成为一个新的技术路径。根据券商研究,混合堆能够同时解决可控和自持的问题,更具备商业化的可能性。其运行原理,一种原因是聚变堆中的氘和氚反应后,产生高能中子,这些中子撞击外层铀-238或钍-232,裂变反应发生,释放能量,同时,撞击生成的核燃料能循环利用,再次燃烧产生能源。另一方面,高能中子撞击外层的锂-6后形成氚,这些氚又能再次作为聚变堆的燃料。

在混合堆的研发上,我国已逐步聚焦于Z箍缩聚变—裂变混合堆这一技术路径。其中,合肥等离子体所在2000年已在开展混合堆概念的创新设计。2023年11月12日,由核工业西南物理研究院全资控股的中核聚变(成都)设计研究院有限公司与江西联创光电超导应用有限公司签订全面战略合作框架协议。双方计划各自发挥技术优势,采用全新技术路线,联合建设“聚变—裂变”混合实验堆项目,技术目标为Q>30,实现连续发电功率100MW,工程总投资预计超过200亿元。

江西联创光电超导应用有限公司的大股东为江西省电子集团有限公司,后者旗下的联创光电(600363)自2013年起重点发力高温超导业务,2023年投产世界首台MW级高温超导感应加热设备。

种种趋势表明,随着多个重要项目进入建设阶段,国内可控核聚变产业扩张的趋势将进一步加速。2017年,中国推出了比ITER规模更大的聚变工程实验反应堆CFETR,该项目由合肥等离子体所、核工业西南物理研究院等多个单位联合研发,计划到2035年建成,开始大规模科学实验;聚变新能在2023年8月已经开展BEST装置的多项招标项目,并明确规划了“聚变实验装置—聚变工程示范堆—商业聚变电站”三大发展阶段;以“洪荒70”作为关键实验平台,能量奇点正投入研发下一代强磁场高温超导托卡马克装置“洪荒170”,该装置以实现Q>10为目标。

除EAST、BEST、HT-7、CFETR之外,合肥等离子体所还在推动聚变堆主机关键系统综合研究设施CRAFT的研发工作。CRAFT主要面向磁约束核聚变堆,开展近堆芯等离子体行为研究,并对超导磁体和偏滤器等核心部件在聚变堆条件下的可靠性、稳定性和安全来进行探究和评估。2022年3月,CRAFT园区正式在合肥交付启用,其全面建成后,将是最高参数和最完备功能的磁约束核聚变研究平台,能保证未来聚变工程堆建设和核心部件研发的顺利进行。

结合券商研究数据,除联创光电外,如今处于可控核聚变产业链中的上市公司还包括国光电气(聚变能装置核心零部件,688776)、航天晨光(核工业基础件,600501)、西部超导(可控核聚变超导材料,688122)、永鼎股份(高温超导带材,600105)、合锻智能(聚变堆线)等,它们或将在可控核聚变产业的高速扩张中受益。

但大举进入的资本,也将面临耐力考验。根据美国聚变能产业协会在2023年针对可控核聚变企业的一项调研数据,在商业可行性上,有18家公司预测它们将在2035年实现商业化,另外13家公司预计到2040年实现商业化。

换言之,资本要在可控核聚变中收获回报,至少需要10年时间的等待。而不少投资人对此也有充分预期。

“投资人其实很专业,并没有和星环聚能签订严苛的投资条款,他们更关心的是技术路线、团队配置等。只是公司最好要有自身造血的能力,在等待融资的过程中,能够把团队维持住。对投资人来说,这就足够了。”陈锐曾表示。

在谭熠看来,核聚变宛如一棵原始的科技树。其中的某个枝杈拉出来,似乎都能长成一个行业的参天大树。

2021年,看到海外可控核聚变初创企业接连获得资本投资,陈锐和谭熠决定All in可控核聚变。根据星环聚能官网,其目标是在2032年量产聚变电站,此外,公司在聚变衍生技术产业化方面也不断加速,全自主研发的聚变辅助系统设备已经从实验室走向场景应用与商业推广阶段,产品有隔离放大器、硬件积分器、脉冲功率电源、数字孪生操作平台等,如今有关产品已达到百万级营收。

未来10年,还有哪些资本将参与这一科技制高点的竞逐?身处其中的企业又将如何加速可控核聚变产业的商业化?其中进展值得关注。

本文所提及的任何资讯和信息,仅为作者本人观点表达或对于具体事件的陈述,不构成推荐及投资建议。投资者应自行承担据此来投资所产生的风险及后果。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担

下载“证券时报”官方APP,或关注官方微信公众号,即可随便什么时候都可以了解股市动态,洞察政策信息,把握财富机会。

盘前有料|国家发改委:2025年我国将继续发行超长期特别国债……重要消息还有这些

《新财富》杂志于2001年3月创刊,专注长期资金市场深耕细作,“新财富最佳分析师”“新财富金牌董秘”“新财富500富人”“新财富最佳投顾”“新财富最佳投行”等权威专业评选和《德隆系》《明天帝国》《收割者》等经典研究案例影响深远。

新财富杂志社旗下主要新媒体平台包括:新财富杂志微博、新财富杂志公众号、新财富杂志视频号。

地址:深圳福田区华富街道莲花一村社区皇岗路5001号深业上城T1栋59楼

- 上一篇:投影电视原理详解【图解】

- 下一篇:等离子液晶