中信建投:工商业储能市场国内外发展迅速 国内设备生产商竞争激烈

商业模式方面,以合同能源管理为主的商业模式下,业主资源十分重要,因此居间方成为项目落地主要的因素,设备生产商竞争非常激烈,已出现0.6元/Wh以下报价。

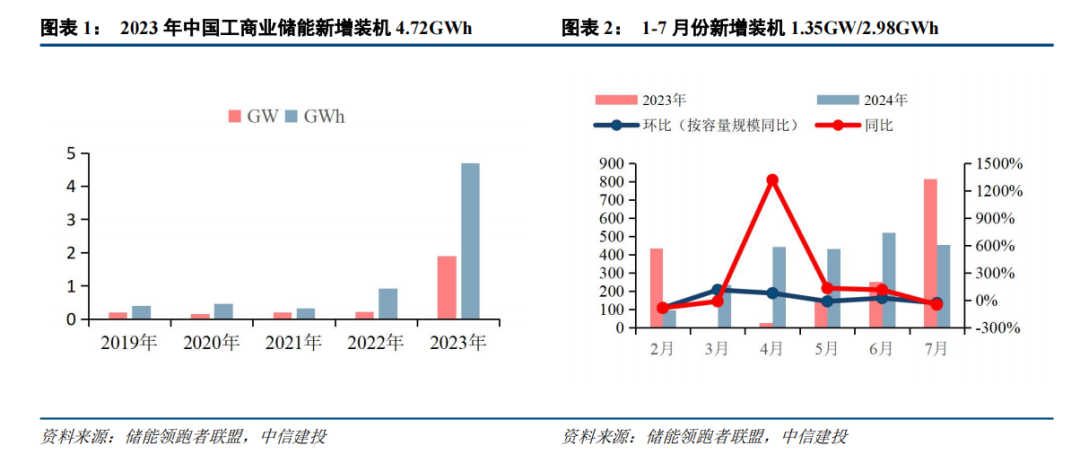

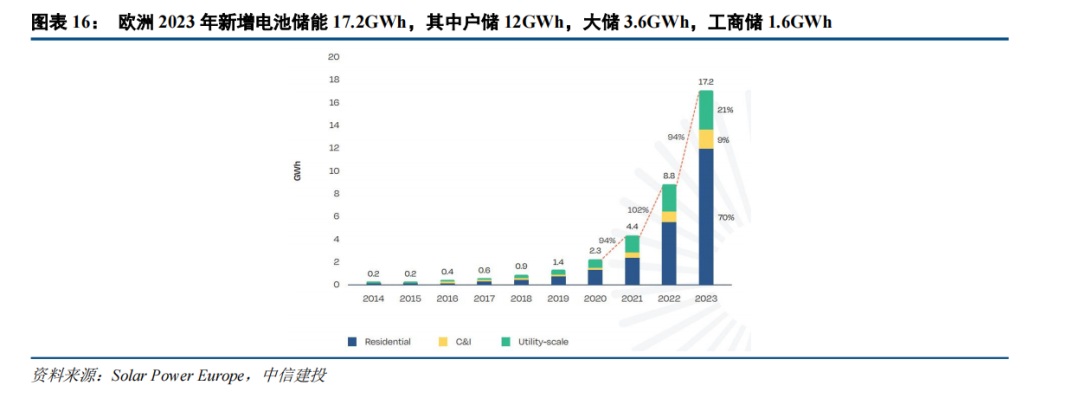

智通财经APP获悉,中信建投证券发表研报称,工商业储能市场国内外发展迅速。2023年中国工商业储能新增装机4.72GWh,同比增长超过200%。但设备生产商竞争非常激烈,已出现0.6元/Wh以下报价。美国市场方面,工商业储能规模较小,2024Q1仅新增19.4MW/44.4MWh,同比下降78%。降息有望刺激美国工商业储能需求。欧洲市场增长较为迅速,2024年有望新增2.7GWh,增幅62%,2028年则有望新增19.5GWh。产品方面不断细分,头部厂家开始推出800kWh产品。

2023年中国工商业储能新增装机4.72GWh,同比增长超过200%。截至7月底,2024年我国工商业储能备案共计规模8.96GW/20.65GWh,远超23年全年。但7月份来看装机量同环比有所降低,同时1-8月工商业代理购电价同比亦会降低。商业模式方面,以合同能源管理为主的商业模式下,业主资源十分重要,因此居间方成为项目落地主要的因素,设备生产商竞争非常激烈,已出现0.6元/Wh以下报价。

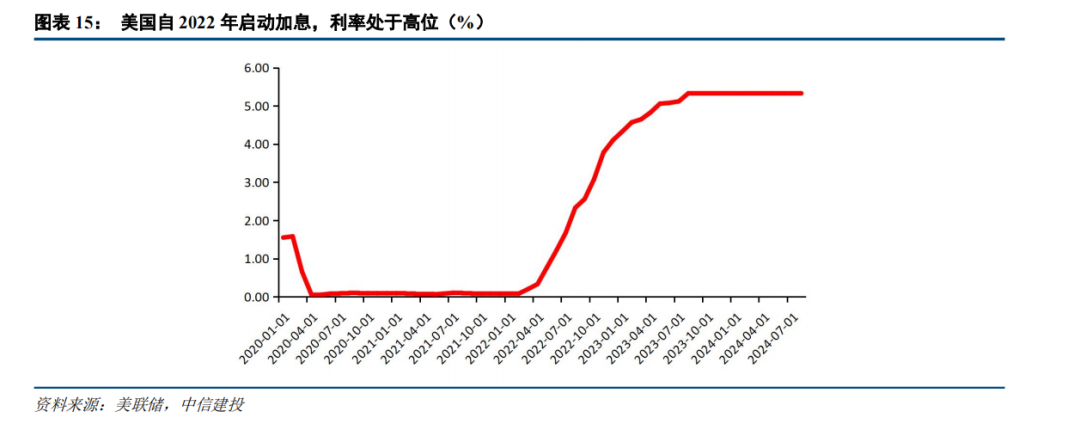

根据Wood Mackenzie数据,美国2024Q1新增储能装机1.26GW/3.51GWh,其中工商业新增19.4MW/44.4MWh,同比下降78%。美国工业电价商业电价居民电价,工商业储能经济性不如户用储能,利率处于高位对工商业储能需求亦起到一定压制作用。美联储近期宣布降息,有望刺激美国工商业储能需求。

阳光电源、宁德时代近期分别推出800kWh级别储能电柜,定位大规模工商业用户。市场、产品不断细分。

1)需求方面:国家基建政策变化导致电源投资规模没有到达预期;电网投资规模没有到达预期;新能源装机增速下降导致对电力设备需求下降;全社会用电量增速下降等;两网招标进度没有到达预期;特高压建设推进进度没有到达预期等。

2)供给方面:铜资源、钢铁等大宗商品的价值上涨;电力电子器件供给紧张,国产化进度没有到达预期。

3)政策方面:新型电力市场相关支持力度没有到达预期;电价机制推进进度低于预期;电力现货市场推进进度不及预期;电力峰谷价差不及预期等。

4)国际形势方面:能源危机较快缓解、能源价格较快下跌;国际贸易壁垒加深等。

5)市场方面:竞争格局大幅变动;竞争加剧导致电力设备各环节盈利能力低于预期;运输等费用上涨。